Accueil > Loi Pinel

30’ secondes pour réduire mes impôts

Gratuit et sans engagement

{{index}}

Acheter un

bien neuf

Dans une

zone éligible

Louer le bien pendant

6, 9 ou 12 ans

Comprendre la Loi Pinel

C’est une loi de défiscalisation immobilière qui concerne tous les contribuables français souhaitant réaliser un investissement locatif dans l’immobilier neuf. Elle permet de défiscaliser jusqu’à 21 % de la valeur totale d’un bien immobilier sur une durée pouvant aller de 6 à 12 ans.

Pour aller plus loin

Succédant à la loi Duflot et mise en place en 2014, le dispositif de défiscalisation immobilière loi Pinel a séduit plusieurs dizaines de milliers de contribuables, au travers des nombreux avantages qu’il procure, à commencer par une aide importante à la réduction d’impôts.

De nombreux avantages…

en 1 seul investissement

Réduire

ses impôts

Déduire

les charges

Se constituer

un patrimoine

Préparer

sa retraite

Louer

à sa famille

Le loi Pinel permet d’ajuster la durée de l’investissement en fonction de la réduction d’impôt souhaitée. Le tout avec un investissement maximum de 300 000€.

En plus de l’avantage fiscal, investir avec la loi Pinel permet de se constituer un patrimoine.

Il est intéressant de noter qu’on peut investir avec une faible capacité d’épargne. En cumulant la réduction d’impôt et les loyers générés on peut arriver à compenser la totalité des mensualités d’un crédit.

Voici les avantages de la loi Pinel dans l’objectif de réaliser un investissement et de la défiscalisation :

| Cas 1 | Cas 2 | Cas 3 | |

|---|---|---|---|

|

Durée de

l’investissement |

6 ans |

9 ans |

12 ans |

|

Pourcentage de

défiscalisation |

12 % |

18 % |

21 % |

|

Montant d’impôt

économisé* en € |

36 000 € |

54 000 € |

63 000 € |

* pour un investissement de 300 000 €

Pour aller plus loin

Succédant à la loi Duflot et mise en place en 2014, le dispositif de défiscalisation immobilière loi Pinel a séduit plusieurs dizaines de milliers de contribuables, au travers des nombreux avantages qu’il procure, à commencer par une aide importante à la réduction d’impôts.

Pour la loi Pinel, on peut penser qu'il y aura peu de modifications dans le mécanisme de base. Par contre pour les plafonds de la loi Pinel, il est possible qu'on observe des modifications. Il n'y a pas encore eu de communiqués mais on revient vers vous dès qu'il y a des changements.

La loi Pinel est faite pour les personnes qui souhaitent :

Si vous souhaitez réussir votre investissement Pinel, quelques règles de base sont à suivre :

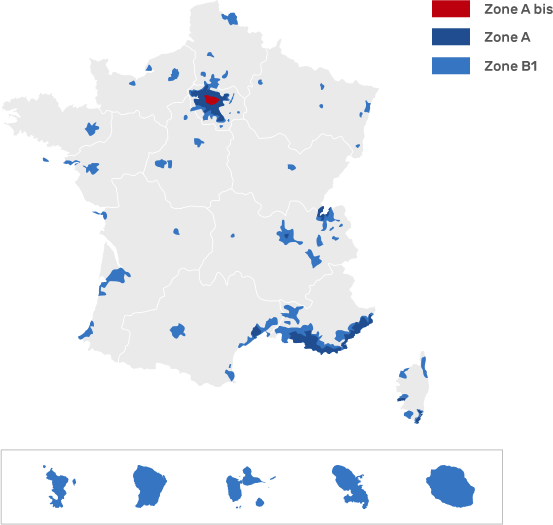

La défiscalisation grâce à la loi Pinel est disponible dans 3 zones définies. Elles déterminent le plafond de loyers et de ressources pour les locataires. Ces zones sont valables jusqu’en 2024.

À savoir

L’objectif de la loi Pinel est de développer les constructions neuves tout en facilitant l’accès au logement dans les zones « tendues ». Les zones éligibles sont définies dans ce sens. Et les plafonds de loyers et de ressources dépendent également des zones.

| Périmètre géographique concerné par la zone | |

|---|---|

|

Zone A bis |

Paris et sa banlieue, soit 76 communes |

|

Zone A |

Paris et sa banlieue proche, la Côte d’Azur, frontière

française de Genève |

|

Zone B1 |

Grande ville où la demande est importante,

la grande couronne parisienne hors zone A bis et A |

Le guide pour

réussir son investissement

Retrouvez dans ce numéro spécial :

*champs obligatoires

Les plafonds des loyers de la loi Pinel 2024

Pour profiter de la réduction d’impôt offert par la loi Pinel il faut respecter les plafonds de loyers et de ressources. Ces plafonds varient en fonction des zones géographiques et il est important de les prendre en compte lors de la création de votre projet immobilier.

| Coefficient | Zone A Bis | Zone A | Zone B1 | Zone B2 |

|---|---|---|---|---|

| Prix au m² (2024) | 17.55€ | 13.04 € | 10.51 € | 9.13 € |

À savoir

Ce plafond délimite le loyer maximum qui peut être fixé par le propriétaire. Ce loyer dépend de la zone ainsi que de la surface utile du logement.

Le calcul du loyer s’effectue avec cette formule : 0,7 + 19 / S

Avec S étant le surface utile du logement.

Les plafonds des ressources de la loi Pinel

| Composition du foyer des locataires | Zone A Bis | Zone A | Zone B1 | Zone B2 |

|---|---|---|---|---|

| Personne seule | 38 377 € | 38 377 € | 31 280 € | 28 152 € |

| Couple | 57 537 € | 57 357 € | 41 772 € | 37 594 € |

| Personne seule ou en couple avec 1 personne à charge | 75 188 € | 68 946 € | 50 233 € | 45 210 € |

| Personne seule ou en couple avec 2 personnes à charge | 89 769 € | 82 586 € | 60 643 € | 54 579 € |

| Personne seule ou en couple avec 3 personnes à charge | 106 807 € | 97 766 € | 71 340 € | 64 206 € |

| Personne seule ou en couple avec 4 personnes à charge | 120 186 € | 110 017 € | 80 399 € | 72 359 € |

| Majoration par personne à charge supplémentaire à partir de la 5ème | + 13 390 € | + 12 258 € | + 8 969 € | + 8 070 € |

Cas concret

Pour un logement de 40m2 de surface utile en zone B1.

On sait que en zone B1, le barrème est de 10,15 €

On calcule le loyer maximum

Ces articles peuvent vous intéresser

Investir en Pinel ou LMNP,

que choisir ?

Deux dispositifs de défiscalisation s’offrent aux particuliers désirant investir dans l’immobilier locatif neuf : la loi Pinel et le statut LMNP. Intéressantes, ces deux solutions n’ont pas les mêmes avantages, contraintes et objectifs.

Zoom

sur les conditions Pinel à respecter

Dans le cadre d’un investissement dans le dispositif de défiscalisation Pinel, plusieurs conditions imposées par la loi et le gouvernement sont à respecter pour pouvoir en profiter. Si ces conditions ne sont pas respectées, l’avantage fiscal n’est pas applicable.

Loi Pinel,

notre équipe vous détaille ses avantages

La loi Pinel est une solution de défiscalisation. En respectant certaines conditions on a accès à un certain nombre d’avantage. Investir dans le dispositif de défiscalisation loi Pinel présente de nombreux avantages.

Pour aller plus loin

Quels sont les dispositifs qui ont précédé la loi Pinel ?

Elle permettait de défiscaliser jusqu’à 18% du montant de l’acquisition.

Les principales différences avec la loi Pinel :

– du 1er janvier 2009 au 31 décembre 2012

Ce dispositif de défiscalisation ouvrait droit à une réduction d’impôt sur l’acquisition.

Ainsi, du :

Cette loi permettait d’amortir jusqu’à 50% de la valeur de l’investissement, sur un total de 9 ans.

Sur le principe de l’amortissement, la défiscalisation en loi Borloo permettait de défiscaliser jusqu’à 65% du prix d’acquisition sur le logement.

– du 1er janvier 2000 au 31 décembre 2010

Ce dispositif ouvrait droit à une réduction d’impôts sur les biens acquis en résidence de tourisme.

Consulter nos autres solutions de défiscalisation immobilière

Nos solutions

Défiscalisation immobilière

Défiscalisation financière

Nos avis clients

4,5 / 5 – 23 votes

Nous suivre

Defiscalisation-france.fr est un site informatif d’aide à la défiscalisation dédié aux contribuables français. Il leur permet de s’informer sur les dispositifs adaptés à leur situation proposés par l’État.

Télécharger gratuitement

notre guide du mois !

Gardez un souvenir de nous,

téléchargez gratuitement le guide du mois

*champs obligatoires